小編導讀:分類信息網站@58同城 (美國投資者稱其為「中國的Craiglist」)昨日在紐交所掛牌上市,上市首日大漲41.88%至每股24.12美元。58目前市值19億美元,CEO姚勁波身價4.4億美元。近期渾水攻擊#網秦#欺詐對中國概念股形成壓力,但58看起來並未受到太大影響。

58同城是一家神奇的網站,和分類信息網站的鼻祖Craigslist一樣,58為用戶提供招聘、租房、二手等生活服務內容的信息交換平台。然而,和Craigslist僅30人的輕模式大為不同的是,它聘用了超過5000人的團隊才撬動整個國內市場;它願意一年砸4億人民幣做廣告,樹立行業地位;但一開始沒被足夠重視的信用問題,卻成為了平台良性生態建立的制肘……

58同城將於10月31日IPO,發行價格17美元/ADS,i美股投資研報將從業務模式、商業模式、增長策略、競爭風險、財務、公司及股權結構等方面,逐一分析58同城的投資價值。

一、業務模式

————————————————————————————————–

分類信息網站的出現,源於細分領域裡,傳統線下分類信息廣告和線上搜索引擎,已無法滿足人們對更高效、更精準獲取信息的需要。分類信息網站以一種新的信息發布和信息收集的形式誕生,它相當於一個線上公告欄,在包括房產、招聘、二手車、二手物品置換、黃頁等生活服務領域,為個人信息交換和商業信息發布提供了一個本地化的平台。

很多人認為58在招聘、房產領域面臨強大的競爭對手。實際上,58搶的並不是垂直網站的份額,而是傳統分類信息行業的份額,這個行業以往集中於線下渠道,效率極低,未來很難期待其增長了,信息分類行業的增量將完全取決於線上渠道,58、趕集這類網站作為線上的典型代表,將是該行業最大的獲益者。所以,不用特別計較在細分領域,58和垂直網站的差距有多大。

運營數據—

今年第二季度,58同城每獨立用戶的網頁瀏覽次數PV較去年第二季度翻翻,同時移動端流量增長迅速,大約39.4%的PV來自移動端APP ;每月發帖量達到5640萬,每天發布新信息近200萬條;活躍商戶量近400萬,2013年第二季度付費商家數量達29.77萬,第三季度35.3萬。

58在招股書中披露,目前主要收入來源於招聘、房產和黃頁幾個領域,集中在北京、上海、深圳、廣州、成都幾大城市,58緩引了艾瑞數據稱,2013年5月,58在房產、招聘及二手車三大垂直領域,月獨立用戶數均排名在前三。當然,具體到垂直領域,58與細分領域老大的差距也不小。

招聘:在招聘領域,前程無憂、智聯招聘等垂直網站佔據著該領域主要市場份額,前程無憂2012財年總營收為2.427億美元,凈利潤7550萬美元,今年第二季度總營收為6590萬美元,凈利潤為1940萬美元。

和垂直行業老大相比,58在低端招聘市場享有不錯的人氣,銷售、技工、建築裝潢、美容美髮、餐飲、保險等領域的招聘是它們的強項,58同城在招商頁面上,專門舉了北京連鎖餐飲雲海餚、韻達快遞、泰康人壽等公司的案例,它們在北京幾家分店的招聘工作基本通過58同城完成。

房產:58在房產領域的競爭對手要更為強大,搜房2012年營收為4.303億美元,歸屬於股東的凈利潤5580萬美元;今年第二季度總營收達到1.441億美元,歸於股東凈利潤為5540萬美元,遠高於58同城的整體營收。

但58在房產領域也有它的獨特性,和搜房在新房、二手房、及租房全覆蓋領域相比,58和趕集主要提供租房和二手房交易信息平台,為中介和個人發布房源信息服務,除了以我愛我家為代表的大型房產中介外,有很多分散的規模較小的中介公司,如恆洋地產、中和信恆等房產經紀人出來單幹組建的本地小中介公司,購成了58在房產領域相當大一部分客戶群。

而搜房在二手房和租房領域的房源,絕大多數是鏈家、我愛我家這類大型連鎖中介公司提供的,在搜房網,中介主要是通過頻繁發帖、刷新的手段,使信息保持更新,單條信息付費推廣的使用率非常低,規模較小的中介公司在這樣環境下,並沒有優勢,相反58同城的付費推廣模式,能夠將這些小中介零散的分類信息,置於檢索結果較為靠前的位置。

二手車:汽車網站領域,已經上市了的易車,和即將推進IPO的汽車之家,是垂直領域的佼佼者,兩家公司到目前為止競爭態勢仍十分激烈,在新車線上營銷市場扮演著相當重要的角色,但二手車領域尚未建立明顯優勢。

比起垂直網站自己動手整合二手車商資源,58同城的平台氛圍,在吸引並聚攏分散、甚至混雜的「車販子」市場上,要容易的多。不少個體二手車商及個人車主,通過在58發布車源以及使用58的推廣服務,迅速收到有意向購買二手車用戶的反饋。但即使是58,也沒有和競爭對手拉開距離,整個二手車市場還處於相當分散和不規範的階段,二手車網路平台也處於培育期。

二、商業模式

————————————————————————————————–

2.1 產品形態

1)58同城以免費的形式,將個人或企業發布的生活服務信息,以分類的形式聚合在網站上,用戶有針對性的主動尋找信息,相比傳統的分類廣告,線上模式大大提高了用戶獲取有效信息的效率;

2)雖然在細分領域面對著強大的競爭對手,但58的門檻更低,能為規模較小的企業提供價格低廉的營銷的服務,可以看做是垂直網站的補充;當然,免費在降低信息發布門檻的同時,各種虛假欺詐信息成為平台生態的破壞者,客觀上對分類信息網站誠信機制的要求非常高;

3)由於58在產品和服務上和對手幾乎同質化,護城河較淺,所以行業競爭,主要依賴資本支撐下的迅速擴張和高額營銷投入,未來行業格局和競爭態勢,難免在資本的推動下再次發生較大變革。

2.2 商業化

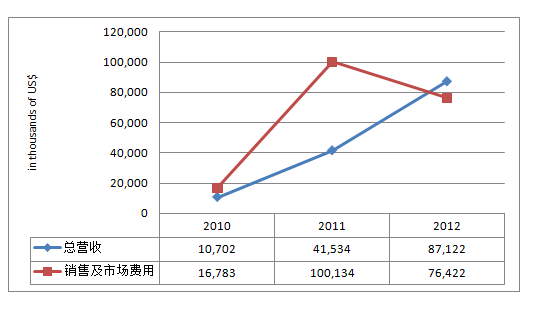

在地推和營銷的驅動下,2010年到2012年,58同城營收規模從1100萬美元增加到4200萬美元、8700萬美元,三年複合增長率高達185%。根據艾瑞數據,按收入規模統計,58同城的市場份額不斷擴大,從2010年的22.7%,躍升到2012年的38.1%。

58同城通過向商家和用戶提供免費的信息發布平台,給需求方和供給方搭建了平台,雙方可以有針對性的發布和獲取信息,這是58的底層生態;在此基礎上,58的用戶越來越多,流量越來越豐富,越來越多的中小企業開始重視這種針對性更強的線上推廣方式。

對於企業用戶,他們首先需要有信譽、更多的發帖量和刷新機會、數據分析及客服等服務,這時就產生了針對企業用戶的會員收費服務;隨著企業用戶、個人用戶的發帖量,尤其是招聘、房產、汽車類的發帖量越來越多,部分分類的流量高度集中,要想被用戶優先看到自己的發帖,排序靠前位置的流量價值提升,於是流量購買的需求產生,企業可以採取競價及信息置頂的流量購買手段,將自己的信息置於靠前的位置。

所以,58同城目前的貨幣化採用了用戶免費、企業收費的模式。會員費主要滿足商家認證、建站工具、優先發帖和刷新、客服及賬戶管理等功能;在線推廣服務則主要包括,精準推廣、智能推廣及置頂服務。

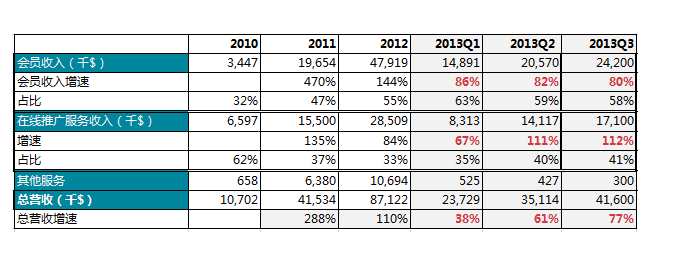

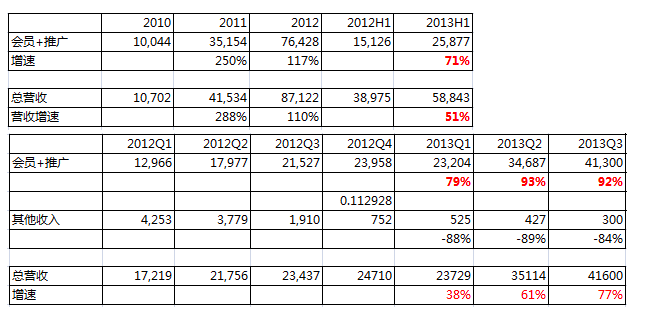

從營收構成上來看,會員費是58同城最近三年增長最快的業務,該塊業務2010年時僅貢獻344萬美元營收,佔總收入比重僅為32.2%,2013年上半年已超過3546萬美元,佔總收入比重提升一倍至60.3%。

在線推廣業務2010年時貢獻659萬美元營收,佔比為61.6%,2013年上半年貢獻2243萬美元營收,增速不及會員費,收入佔比下降至38.1%。但2012年下半年起開始推出的競價推廣服務逐漸在全國範圍普及,帶動在線推廣業務出現二次增長,2013年上半年增速超過會付費會員收入增速。

其他服務則主要指包括團購在內的服務,該服務主要靠收取一定比例的交易傭金,58在2011和2012年,加大了對團購業務的投入,但從2012年下半年起,收縮此項業務線,2013年上半年,包括團購在內的其他業務收入佔比降低至1.6%。

2.2.1 會員服務:付費會員規模大幅增加拉動

58同城的會員收入主要來自招聘和房產兩類,一般招聘和黃頁服務的會員費主要是一年期打包購買,房產領域則主要是打包1-3個月的服務期限。除了基本的線上服務外,58在天津的客服中心有超過400名客服人員,維護58會員的客戶服務。

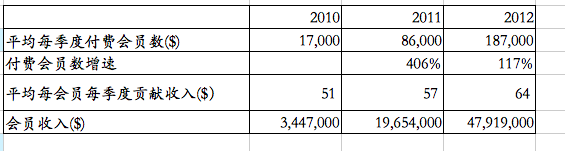

會員費是58同城近幾年增長較快的業務,會員收入佔比由2010年時的32.2%,快速上升至2013年上半年時的60.3%,這主要是58付費會員數大幅增長所拉動的。招股書披露,2010、2011、2012年、2013年上半年,58同城平均每季度付費會員數量分別為1.7萬、8.6萬、18.7萬及27.3萬。2012年平均每季度付費會員數較上年增長117%。

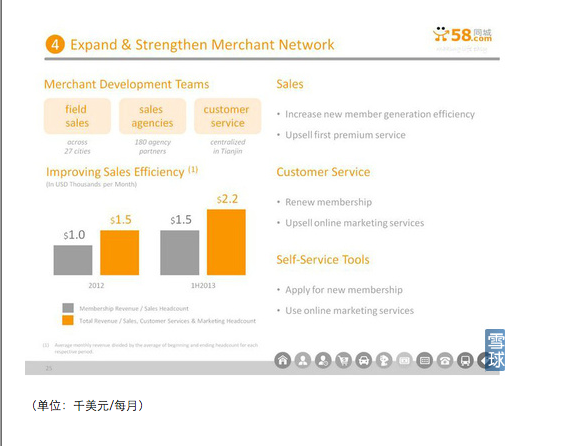

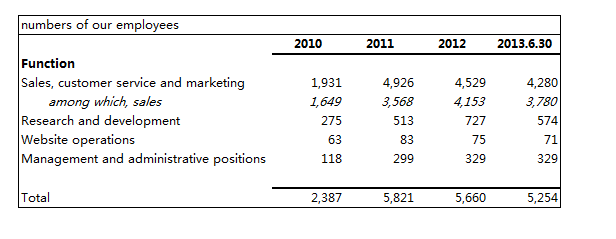

為了開拓中小企業市場,58同城2011年開始加大了地推人員建設及品牌營銷投入,大面積掃街進行市場教育,銷售人員數量由2010年時的1649人,迅速膨脹至2011年時的3568人,支撐了付費會員數量3位數增長。

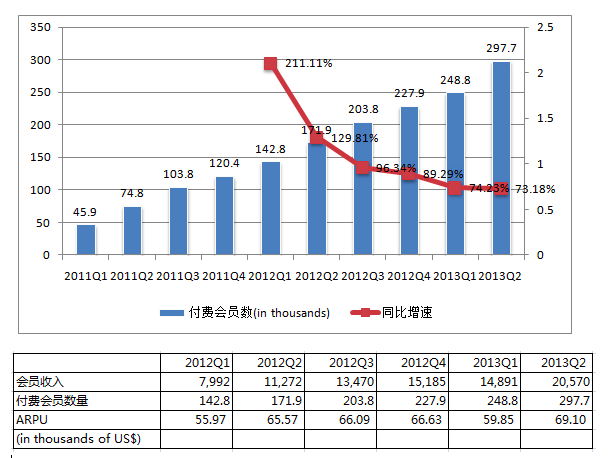

2012年起,銷售人數增速下降,但付費會員數增長依然十分迅速,截止2013年第二季度末,58付費會員數達29.7萬,同比增速達73.18%;2013年第二季度,會員收費總計貢獻2057萬美元收入,同比增82.48%;Q2平均每會員貢獻69美元。自2012年起,58同城平均每會員每季度貢獻會員費大致在55-69美元附近,由此看出,58會員費提價幅度不算太高。

根據艾瑞數據,2013年,中國中小企業數量約5700萬,預計到2017年將達7800萬。目前,58同城的活躍商戶量近400萬,每季度付費會員數接近30萬,客戶數拓展空間仍十分廣闊。

2.2.2 在線推廣:競價模式帶來二次增長

58同城網站每月發帖量達到5640萬,每天發布新信息近200萬條,在海量的內容更新下,信息很容易被淹沒,尤其是在租房、招聘這種流量高度集中的欄目,單條信息的在線推廣服務就顯得異常重要。58主要為客戶提供精準推廣、置頂、智能推廣幾大類服務,並且定價非常低,非常適合規模較小的企業或個人使用。

精準推廣展示區採取競價排名的機制,按天付費。首頁最多有10個廣告位,各個分類欄目的競價標準不等,例如房產欄目,該位置的競價底價是2元,每次加價以2元為單位;招聘欄目的底價為0.1元。

智能推廣展示在頁面的右下及底部,以圖片推廣的形式展示,並按照點擊效果收費。用戶可以自定義城市、隨時出價、並設置預算,成本可控,例如招聘信息每次點擊0.3元起,房產信息每日預算最低可以設置為10元/天。

置頂展示區,位於精準推廣展示區的下端,客戶可以自主設定出價和選擇展示時間,不同的指定頁面和置頂時長的資費不同。

如果說付費會員數的增長推動58同城會員收入的增長,那麼,競價推廣系統的推出,則推動了58在線推廣收入的增長。

在線推廣業務大大提升了58的流量價值,低廉的定價降低了小企業付費推廣的門檻。2013年第二季度,58同城的付費會員當中,有28.1%使用了58的在線推廣服務。2012年下半年,58推出了競價推廣系統,從2012年第三季度起開始在部分城市的部分分類頻道試行,今年第一季度開始面向全國範圍使用。在財報中可以明顯看出,58同城今年Q1和Q2在線推廣服務業務的增速加快(Q1同比增速為67%,Q2同比增速111%),主要就是競價服務全面普及的作用。

競價推廣的模式,基於客戶的需求,由商家自行出價,進一步提高了營銷效率,2013年第二季度,58同城大約6.6%的商家使用了競價推廣服務,未來將繼續對58在線推廣收入增加起到主導作用。

三、增長策略

————————————————————————————————–

在分析58同城及其所在行業增長前景之前,有必要再簡單回顧一下58的商業模式:

58同城通過向商家和用戶提供免費的信息發布平台,給需求方和供給方搭建了平台,雙方可以有針對性的發布和獲取信息,這是58的底層生態;在此基礎上,58的用戶越來越多,流量越來越豐富,中小企業開始願意為58的增值服務買單。

3.1 用戶數量增長是基礎

58同城提供平台型的服務,只有越多人用58,包括用戶和商家,網站信息量越來越豐富,流量才會越來越值錢。整體來說,用戶是基礎,是貨幣化的前提。因此,58同城要實現增長,首先要保證用戶量的增長。

承接上篇幾篇分析,在產品形態上,58同城和競爭對手差異不大,因此只能採取廣告的手段,在短時間內有效獲取大量用戶;在此行業競爭態勢下,誰有能力搶佔更多市場,吸引更多用戶,拉開自身平台與對手的差距,網路效應下,誰就能成為贏家。

58同城在2011年斥資近7000萬美元廣告費,初步樹立了品牌形象,教育了一大批城市用戶,在有相關生活服務需求時,能夠第一時間想到上網找工作、找房子、找搬家…… 成功獲取新用戶之後,用戶體驗要好,才能盡量減少用戶流失,因此,自2012年開始,58在逐步縮減銷售及市場費用、管理費用等開支的同時,卻沒有放緩加大研發投入。儘管仍然無法完全過濾所有虛假或欺詐信息,但可以看出58近期一直在提升信息審核、信用體系、移動端等方面的體驗。58路演文件指出,2010年Q2到2013年Q2,網站每獨立用戶的頁面瀏覽量翻番;來自高頻用戶的流量佔比由2010年6月的26%,提升至2013年6月的38%

58目前月獨立用戶數量約1.3億,已經是不小的量級。未來,58仍將繼續通過廣告的形式,吸引更多潛在用戶轉移到線上來獲取本地生活服務,同時將繼續優化用戶體驗,提升用戶忠誠度,將底層生態搭建的更穩固。此外,生活服務的內容還很廣泛,58目前重點提供招聘、租房、二手車、二手物品置換等類型的服務,未來還有可能繼續擴大生活服務的範圍,吸引更大範圍的用戶群。

3.2 開拓更多的客戶

58同城的主要客戶是中小規模的服務型企業,目前每季度擁有400萬的活躍本地商家,58主要為這些商家提供會員服務和在線推廣兩類增值服務,目前每季度付費會員數接近30萬。2013年中國的SME企業數量將達5700萬,預計到2017年,該類企業數量將達7800萬,58開拓客戶的空間還相當大。

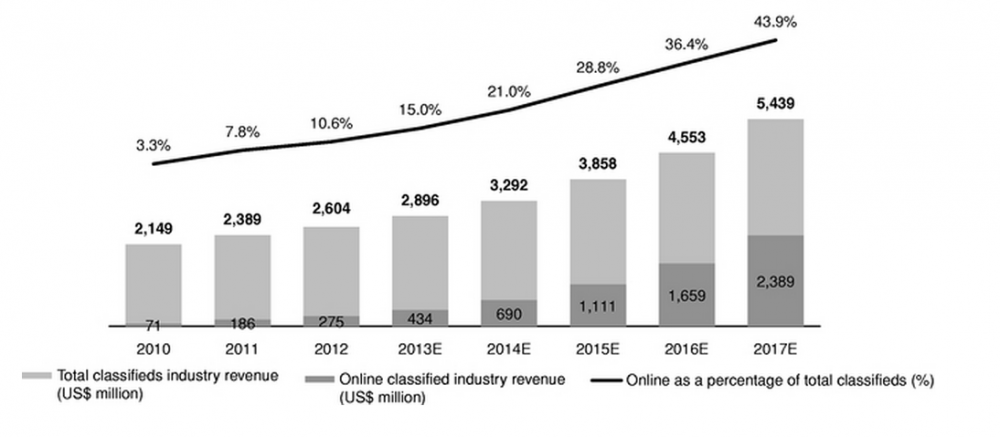

從信息分類行業的發展趨勢上來看,信息分類行業正在從線下向線上轉移,同時,線上信息分類網站的優勢將為整個行業帶來不小的增量。對比傳統電視、報紙等媒體渠道,在線分類網站的優勢在於投放成本更低、範圍更廣、更精準,更適合規模較小的企業。根據艾瑞數據,2012年,中國在線分類信息行業市場規模2.754億美元,在整個信息分類行業的佔比是10.6%;預計2017年時將達24億美元,市場份額將達43.9%。

客觀環境來看,規模較大的城市,對於本地信息和本地廣告的需求更強,而中國人口密度高度集中地城市居多,是58的機遇。對比一組數據,中國有45個城市的人口規模超過200萬,而美國僅4個城市人口超過200萬,可以看出,中國在線分類信息行業有十分廣闊的空間。

目前,58同城很大一部分收入來自於北京、上海、深圳、廣州、成都5個城市,長期來看,在二三線城市還有很大開拓空間,同時規模較小的城市拓展難度,很可能大大高於一線城市。

58過去幾年在27個城市建立了區域銷售,以及180個銷售代理,並通過天津的客服人員維護客戶關係,大部分收入是區域銷售團隊帶來。未來IPO融得資金,一部分將用於繼續擴大銷售團隊,在原有城市以及新城市開拓更多的客戶,建立更大的客戶網路。

3.3 提升貨幣化水平,提高流量變現效率

58主要為客戶提供會員和在線推廣形式的增值服務,會員數量的增長將直接影響58會員服務收入的增長,網站流量的增長將直接影響在線推廣收入的增加。當然,未來58也可能嘗試新的貨幣化手段,比如長期來看,58希望在訂閱服務、個人付費、以及介入交易等領域有所作為,但目前,我們的分析將著眼於會員收入和在線推廣收入。

2011和2012年是58同城大規模擴張的階段,銷售團隊規模集中擴大,直接推動會員數量和會員收入大幅增長;2013年逐漸進入收穫期,58銷售開始逐步縮減銷售團隊人數,同時提高銷售效率,2013年上半年平均每名銷售 ,每月拉來的會員費收入約1500美元,而2012年時的平均值為1000萬美元。整體上,隨著收縮擴張,會員收入增速將下降,但銷售效率將繼續提升,隨之利潤率升高。

在線推廣收入過去兩年的增速沒有會員費增速快,該情況在58同城推出競價系統后發生逆轉,2013年Q2,在線推廣服務收入的同比增速,重新超越會員收入的增速,高達111%。未來幾年,隨著流量增長,以及潛在客戶量增加,58網站流量的貨幣化潛力將繼續放大,在線推廣收入將繼續保持高速增長,並有可能重新成為58最大的收入來源。

此外,團購業務於2012年為58貢獻較大規模的收入,約為1069萬美元,由於行業競爭過於激烈,58又在該領域缺乏競爭優勢,因此逐漸縮減團購業務投入,該項業務貢獻收入規模逐漸萎縮,2012年Q1貢獻435萬美元收入,2013年Q3時僅剩30萬美元。

58同城的兩種收入模式,在未來幾年都將實現不錯的增長,在線推廣業務的增長潛力可能超越會員費。與此同時,隨著運營效率、尤其是銷售效率的提升,公司利潤率將具備較大優化空間。

註:

會員收入/銷售人數 = 2012年每月1000美元;2013年上半年每月1500美元

總營收/銷售、客服及市場人員數 =2012年每月1500美元;2013年上半年每月2200美元

3.4 移動端將帶來巨大增值

既然定位於」同城」,58的本地化屬性自然不會弱。用戶和商家在手機端均可以方便的完成信息發布、即時通信、基於地理位置及關鍵字的搜索、賬戶管理及實時競價,目前,58已有39%的PV來自移動端,並有部分移動端流量開始變現。

未來,58同城移動端流量增速將繼續大大超過PC端增速,並最終將超越PC端流量。移動端帶來的增量,將繼而為58帶來收入上的增量,極大地提升58貨幣化的潛力。為此,58同城將繼續加大移動端研發投入。

四、投資風險

————————————————————————————————–

和Craigslist相比,58同城的護城河要淺很多,行業競爭態勢也不甚理想。Craigslist成立於1995年,在全球50多個國家有分站,該公司員工人數僅32人,並且主要任務是反垃圾。

Craigslist先發優勢明顯,並處於壟斷地位,網路效應相當明顯,公司幾乎不需要主動開拓市場,就能持續不斷的吸引越來越多的用戶使用,每年廣告預算不超過100萬美元。而且這家公司從不給自己太大業績壓力,目前只對美國17城市的招聘廣告收費,並且收費非常低。2012年營收超過3億美元,公司每年還會將部分收入用於公益事業。

4.1 信用體系不健全,長期破壞平台生態

虛假信息、欺詐信息的大量存在,無疑是當前困擾著58同城和趕集網最大問題,信用體系長期無法建立,將嚴重影響用戶體驗,甚至摧毀公司自2011年開始,重金砸下的品牌,導致大量用戶及客戶資源流失。

信用體系是平台類公司生態系統當中最核心的要素,包括溝通、交易、評價等體系,都將建立在信用基礎之上,這也是淘寶生態系統相對完善,護城河相對較深的重要原因。

58同城建立初期,並沒有把信用機制放在足夠重要的位置,為了培育更多的用戶使用該服務,58將使用門檻降的非常低。長期積累下來的信用風險越來越嚴重,甚至導致劣幣驅良幣,網站生態系統遭到破壞。58顯然在信用體系不健全上吃了大虧,很多人在58上遭遇欺騙后,或是聽說朋友在58上被騙之後,不再使用58。

因此公司也採取措施,試圖重新建立信用機制,包括規範審核機制,認證體系,認證越完整,信用評級越高,商家需要提供營業執照等證件需求,並設有類似於淘寶的紅心、鑽石、皇冠的信用級別標識,遭到舉報則信用評級會下降。但該機制仍算不上成熟,如果信用問題長期得不到改善,58的用戶忠誠度將很難提高,公司需要不斷的買新用戶、買流量,50%左右的營銷開支很難降下來,收入和利潤空間都將受到影響。

4.2 缺乏護城河,資本驅動下競爭態勢或起變

無論是產品還是商業模式上,58同城和最大的競爭對手趕集網,幾乎是完全同質化的。由於該模式護城河較淺,行業的競爭和洗牌幾乎取決於資本。

58同城融資歷史:2006年2月,軟銀賽富投資500萬美元;2008年6月,軟銀賽富追加投資4000萬美元;2010年4月,DCM和軟銀賽富共投資1500萬美元;2010年12月,完成C輪6000萬美元融資,華平領投,其中姚勁波個人投資500萬美元;2011年年底獲得華平5500萬美元融資,其中1300萬美元由姚勁波個人以借貸方式融資獲得;2013年10月,58提交IPO上市申請,發行價格17美元/ADS,融資規模2.15億美元。

趕集網融資歷史:2009年,藍馳創投向趕集A輪投資800萬美元。2010年,諾基亞成長夥伴基金和藍馳創投向趕集網B輪投資2000萬美元。2011年,由今日資本和紅杉資本參與的C輪7000萬美元投資到位。2012年,來自中信產業基金,和來自安大略教師退休金基金(「OTTP」)和麥格理的兩輪融資總規模達9000萬美元。未來,趕集網也可能擇機推進上市。

兩家公司之所以幸運的成為行業領先者,很大程度上取決於資本及時到位,加大了參與競爭的籌碼,客觀上也加速了行業洗牌。我們無法排除未來再次出現2011年時競爭勢態的可能性,由於分類信息網站護城河較淺,一旦出現惡性競爭,兩家網站的營銷費用將大幅上漲,利潤率大幅下降是難免的。

此外,該領域進入門檻低,如果該市場的空間和價值足夠大,我們也無法排除巨頭們的進入,尤其是已經拿到移動互聯網門票的巨頭,很適合基於地理位置、用戶關係、信用及支付體系,將業務延伸至本地生活服務平台,甚至投資入股58同城的競爭對手,顛覆原有競爭格局。

總的來說,就公司本身來看,信用體系如不能得到徹底的改善,將長期成為平台生態環境的破壞力量,進而影響公司收入增長及利潤率的提升;從行業的角度看,由於該行業護城河較淺、進入門檻不高,未來在資本的推動下,行業格局和競爭態勢有可能發生巨大改變,是投資58不得不考慮的風險。

五、財務分析

————————————————————————————————–

5.1 營收增長靠廣告及銷售驅動

2012年全年營收8712萬美元,同比增110%;2011年營收4153萬美元,同比增288%。營收高速增長,主要靠2011年大幅投入廣告及銷售投入拉動,2011年,58同城銷售及市場費用超過1億美元,是2010年的投入的5倍,甚至是當年營收規模的2.5倍。經過這輪廣告投入,58的行業地位和品牌逐漸樹立,吸引了大量的用戶,並有很大一部分沉澱下來成為其忠實用戶,之後的廣告投入大幅縮減,但營收仍保持了較高增速。

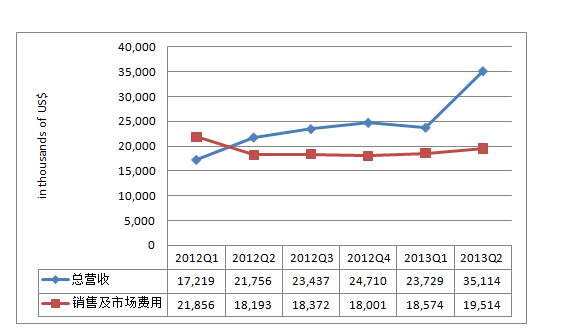

2012年Q2開始,58同城銷售及市場費用規模和營收規模越過平衡點。此後,58營收繼續保持平穩增長,2012年Q1到2013年Q2,營收複合增長率為15%;與此同時,銷售及市場開銷增速明顯低於營收增速。需要補充的是,一般Q1是淡季,春節期間,很多中小企業暫停營業,因此Q1的營收出現環比下降。

具體來看,58同城的銷售及市場費用,主要用於廣告和銷售。大體上來看,廣告費用用於獲取用戶,銷售費用用於開拓客戶,當然,用戶是基礎,具備了足夠龐大的用戶規模,才有能力吸引更多的客戶為58的服務買單。

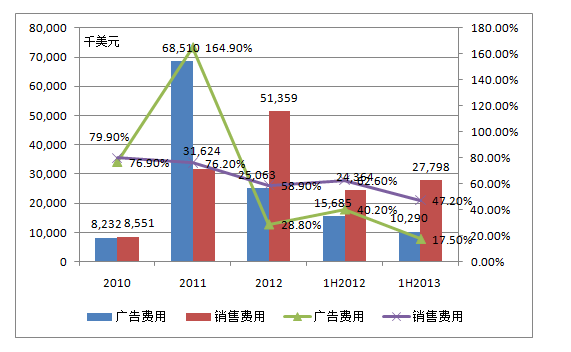

2011年是58同城集中擴張的階段,全年銷售及市場費用高達1億美元;其中,用於廣告的費用高達6851萬美元,占營收比重高達165%;用於銷售的費用達3162萬美元,占營收比重76%。為了支持該輪擴張,58同城2011年員工數較2010年翻番至5821人,當中,僅銷售人員就由2010年的1649人,膨脹至2011年時的3568人。

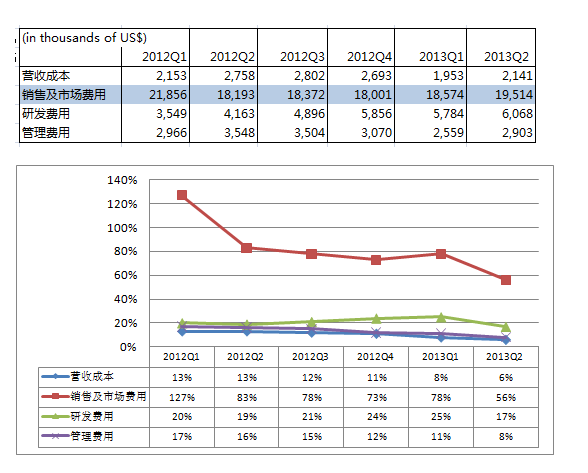

近7000萬美元的品牌投入,初步樹立了58的品牌,很多目標用戶在有相關需求時,能第一時間反應上58同城獲取服務。因此,2012年58的廣告投入砍去了大半,2012年7642萬美元的銷售及市場費用當中,2506萬美元用於廣告;但開拓商業客戶的步調依然沒有放緩,銷售人員規模繼續膨脹至4153人,因此銷售費用較2011年增62%,至5136萬美元。占營收比重方面,廣告佔比驟降28.8%,銷售佔比穩步下降至58.9%。

繼續觀察2013年情況,上半年58用於廣告的開銷繼續減少,為1029萬美元,上年同期為1568萬美元;銷售費用繼續增長至2780萬美元,但增速明顯放緩,上年同期為2436萬美元。占營收比重方面,廣告下降至17.5%,銷售費用佔比進一步降低至47.2%。

綜上,58同城的營收規模,在廣告和銷售的雙重推動下,高速增長。2011年高額的廣告開銷,為獲取用戶和流量產生了極大作用,在奠定了品牌基礎后,不再需要如此大規模的廣告投入,2012年和2013年上半年廣告投入大幅下降,該項費用占營收比重大幅下降;與此同時,銷售團隊的擴張,直接拉動了58客戶數量及營收的增長,近幾年58同城銷售費用持續上升,但在規模效應作用下,銷售費用佔比平穩降低。雙重作用下,58同城總銷售及市場費用增速低於營收增速,該項費用佔比逐漸下降,2011、2012、2013年上半年佔比分別為241%、87.7%、及64.7%。

5.2 運營效率提升

58同城的開支主要包括營收成本、銷售及市場費用、研發費用及管理費用,當中銷售及市場費用是最大開銷。營收成本主要包括營業稅、增值稅、帶寬、租金、設備減值,及相關網站運營及維護人員的工資福利及股權獎勵開支。銷售及市場費用主要包括,銷售人員工資、福利、傭金及股權獎勵開支,線上搜索引擎、導航網站、及傳統電視、地鐵等線下廣告投放。

2010-2013年,58同城營收成本、研發費用、管理費用逐漸擴大,支撐了公司業務增長;但規模效應作用下,各項費用占營收比重逐步下降。2013年上半年,營收成本、銷售及市場費用、研發費用、管理費用分別為409萬、3808萬、1185萬、546萬美元,占營收比重依次為7%、64.7%、20.1%、9.3%。

進入2012年,58同城運營效率繼續優化,2012年Q1到2013年Q2,營收成本、銷售及市場費用、管理費用整體呈穩步下降趨勢,研發費用開支加大。2013年第二季度,營收成本約214萬美元,銷售及市場費用約1951萬美元,研發費用約606萬美元、管理費用約290萬美元。

此外,除研發費用外,其他各項開支占營收比重也穩步下降,2013年Q2,營收成本、銷售及市場費用、研發費用、管理費用佔比依次為6%、56%、17%、8%。未來,隨營收規模繼續加大、市場佔有率繼續提升,規模效應及有利的競爭格局下,58同城的成本結構仍將有優化空間。

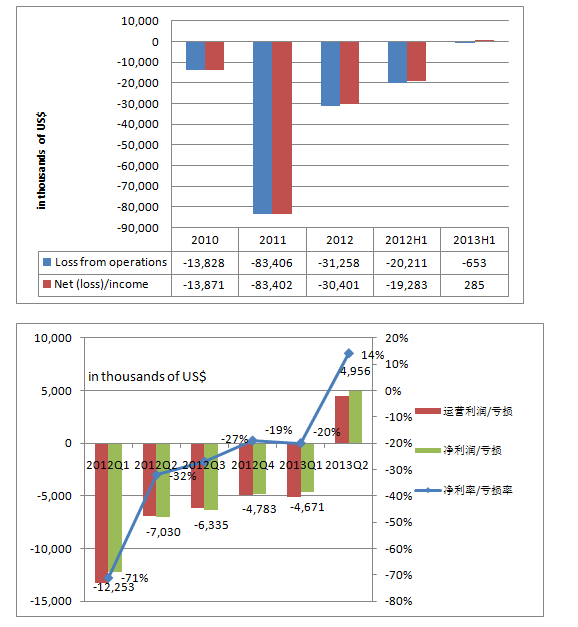

營收高速增長、運營效率提升,58同城虧損逐漸縮小,並於2013年第二季度扭虧。2012年58同城凈虧損3040萬美元,2013年Q2凈利潤495萬美元,凈利潤率14%。

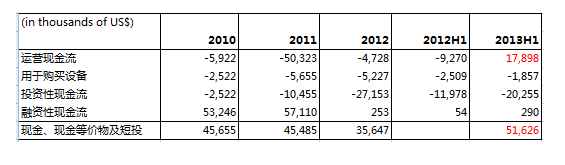

2013年開始,58同城運營現金流轉為正值,上半年產生運營現金流1789萬美元。截止2013年6月30日,58現金、現金等價物及短投總計5162萬美元。

5.4 盈利預測

根據58過往兩年的財務表現,及未來兩年的增長策略,可以對58未來兩年的盈利前景進行簡單預期。過往業績表現:

營收:2011、2012年,58處於高速擴張期,營收增速非常快,分別高達288%、110%;2013年Q1、Q2增速大幅下降,分別為38%、61%,主要原因是2012年800萬美元的團購收入,今年上半年僅剩95萬美元,團購業務收縮對2013年營收增長造成負面影響。此外,2013年開始,58進入收穫期,擴張顯著放緩,營收增速不會像擴張期那麼快。目前來看,58同城的品牌建設和銷售團隊建設基本上告一段落,不需要激進地加速擴張,未來兩三年,擴張重點可能主要在移動端獲取更多流量,用以提升貨幣化潛力。

利潤:擴張期銷售及市場開支巨大,虧損嚴重;收穫期收縮擴張,提高運營效率,尤其是銷售效率,2013年第二季度首次實現扭虧,單季度凈利潤495萬美元,凈利潤率14%。2013年Q2,銷售及市場費用佔比56%,研發費用佔比17%,管理費用佔比8%。2013年的凈利潤提升至850萬美元,凈利率達20%,未來隨著規模效應發揮作用、以及運營效率的提升,58同城凈利率仍有提升空間。

團購業務萎縮,對2013年營收增速產生極大負面影響,未來團購業務將繼續萎縮。如排除團購對收入的影響,58同城2013年上半年會員費+在線推廣收入增速超過70%;排除團購影響,2013年Q1、Q2、Q3,會員和推廣收入增速分別為79%、93%、92%。

未來團購業務將繼續萎縮,該業務對收入的影響將逐漸消除,因此未來幾年的收入增長速度仍比較樂觀。

假設2013、2014、2015年,58實現75%、65%、50%的營收增速,對應營收規模分別將為1.5億、2.5億、3.8億美元;假設凈利率分別達13%、20%、22%,則凈利潤將分別達2000萬、5000萬、8000萬美元。

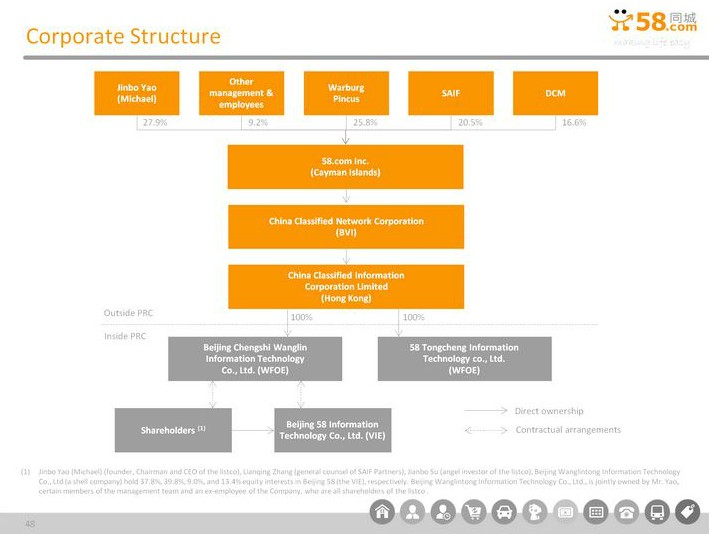

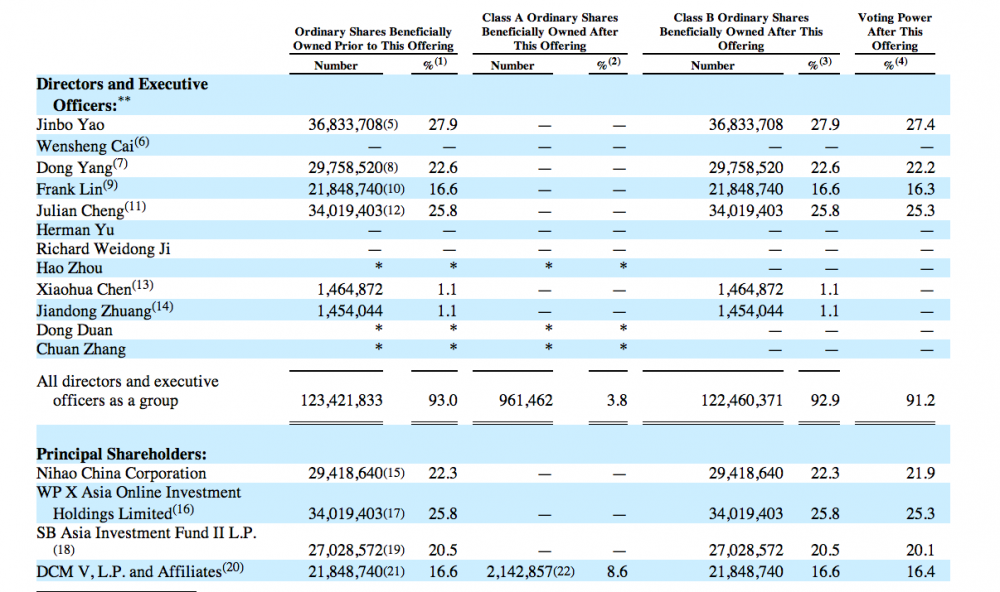

招股書顯示,58同城CEO姚勁波目前持有公司27.9%股份,是公司第一大股東。軟銀賽富持有58同城20.5%的股份。DCM的持股比例為16.6%,華平為25.8%。

招股書顯示,58同城CEO姚勁波目前持有公司27.9%股份,是公司第一大股東。軟銀賽富持有58同城20.5%的股份。DCM的持股比例為16.6%,華平為25.8%。

IPO發行情況:

計劃發行1100萬ADSs(1ADS=2普通股)

超額配售165萬ADSs(發行股數的15%)

原有股東將以IPO價格購買價值1500萬美元的A類普通股

發行價格17美元/ADS

融資規模2.15億美元

IPO時間10月31日

承銷商摩根斯坦利、瑞信、花旗

發行后總股本155,954,844 (77,977,422 ADSs)

按照IPO發行價區間計算,公司估值13.3億美元

(報告所引用數據,均來自58同城招股書及路演文件)

via:199IT